如果我购买50,000元人民币,购买新车的价格将以

发布时间:2025-06-09 12:16

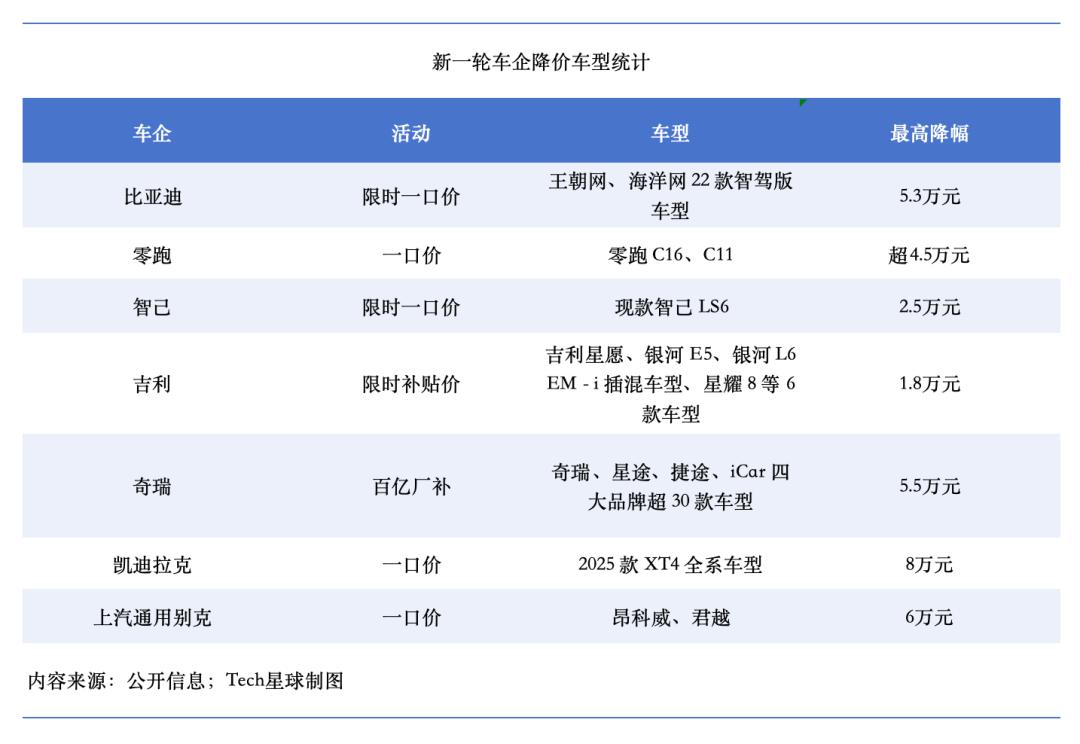

在汽车价格战的第三年,汽车市场的价格降低已成为标准。自特斯拉(Tesla)于2023年1月在中国发动了一场价格战争以来,没有火药的战争一直在整个汽车行业迅速延伸。价格战正在越来越激烈,从电动汽车到燃料汽车,独立品牌到奢侈品商标,该行业参与其中。自今年年初以来,汽车行业越来越多地从合理性寻求。 5月11日,中国乘用车协会发布了“ 2025年4月对国家客运汽车市场的分析”,该公司在表面上看到了一场“直觉价格战”,这导致汽车公司通过不增加价格的年度型号来增加年度型号的分布,从而扩大了自由贸易的权利,从而扩大了自由贸易的权利或减少了由于金融购买的销售。但是,汽车公司对市场份额的渴望迅速击败了T的出现他温和的竞争。 5月23日,BYD首次宣布了22款型号的价格降低,海洋网络和朝代网络中心线释放价格计数活动。随后,吉利(Geely),leapmotor,Chery,Cadillac,Zhiji,Changan Deep Blue,Nissan和其他汽车公司参加了降低价格周期。根据5月23日至现在的技术行星的不完整统计数据,已有50多个模型已开始排除价格降低。与乘用车市场信息协会执行董事Cui Dongshu发布的数据相比,从1月至2025年3月的价格降低模型分别为7、21和23。这一轮降低远远超出了以前的模型。同时,与过去相比,这场价格战是显示了更大的阻力和更复杂模型结构的特征。供应链专家指出,随着Sprint接近关键节点一年中,汽车公司必须通过降价降价没收市场份额,以实现其年度销售目标。新的价格战:主要汽车制造商的独家战场与过去不同。这一轮价格战是市场第一次。与降价强度相关的模型范围是直接价格达到新水平。 5月23日,BYD宣布,包括Royal Chaowang和Ocean.com在内的两个系列中共有22个版本的智能驾驶版本,他们将参加有限的促销活动。其中,QIN和DM-I的初始价格将直接降低至63,800元,而06密封的智能驾驶版本和智能海鸥的智能驾驶版本将分别降低至76,800元和76,800元和55,800元,而Byd型号的初始价格将减少到50,000元。密封07DM-I智能驾驶版(1.5升精英型号为125公里)的价格最高,价格有限与官方指南相比,在102,800元人民币中,下降了53,000元。吉利(Geely)继续进行,许多车型在有限的时间内推出了补贴价格。 Geely Star希望将有限时间的价格降低到59,800元,而Geely Galaxy E5的当前指导价格为89,800元。卖家告诉科技星球,如果旧补贴和新国家的交换补贴彼此叠加,价格可能会下跌。这次,Regeely Price型将到达BYD基本产品系列。盖利(Geely)的明星被他释放,直接直接直接送达Byd Seagull。 Galaxy L6 EM-I和Byd Qin Plus,Qin L和Galaxy E5和Byd Yuan Plus处于相同的竞争轨道上。从市场策略的角度来看,吉利是BYD的主要模型所在的轨道,两者已经开始在分段市场中发生额叶冲突。 5月27日,谢里汽车公司宣布其100亿元政策,并为四个主要品牌的工厂补贴ER Byd和Geely加入了战场。它的四个主要品牌,Chery,Xingtu,Jettu,ICAR和30多个型号,已经完全推出了有限的折扣补贴活动。最高汽车价格上涨了55,000元,其中H9偏离的铁杆低于200,000元的阈值。 LeapMotor具有一种“零件价格”策略,并且具有LeapMotor C16,LeapMotor C11,LeapMotor B10,2026 LeapMotor C10,LeapMotor C01和LeapMotor T03的流行模型参加了此次活动。值得注意的是,这场价格战始于同时进入燃油汽车市场的主要能源汽车公司。 6月1日,Wall Haval推出了整个系列的新价格。 11个主要型号包括燃料,混合动力和OFF -ROAD型号,以及直接授予60,000元的最佳综合折扣。 SAIC-GM-BUICK,FAW HONGQI和CADILLAC等燃油汽车品牌也推出了降价型号,在新能源之间造成了“双线战斗”的激烈情况市场和燃料汽车。相比之下,在主要汽车公司的“数量价格”浪潮中,诸如儿童,理想,小米和Wenjie之类的新品牌并未直接在大价折扣之间跟踪。一位儿童卖家告诉科技星球:“目前,价格处于低水平,六月的折扣策略基本上与上个月一致,并且没有计划进行大量调整的计划。”供应链的人民指出,这个“数量价格”的主角集中在销售领导者营地。仅仅信任量表的影响和供应链的控制能力可以大概,盖利,奇利和其他公司相信他们将发起大规模的价格攻击。根据财务数据,在今年的第一季度,BYD,SAIC,BALLE WALL和CHANGAN捐赠了工业收入的76.2%,净利润的94.77%。主要汽车制造商的销售目标处于压力下。价格降低背后的增长问题和卷CTIONS:“现在我们没有Dinero仅仅是为了增加销售额并获得市场份额。”在此价格战中认识到OEM的经销商认为需求会减慢需求的减慢,公司只能通过定价来支付股份。 Geely Auto的销售目标为271万台(包括新的150万能源目标),Chery将建立一个目标,即“基于2024年,努力实现10%至20%的销售增长”。关于转换,必须出售286万辆汽车。根据统计数据,截至5月,今年的累计销售额达到1763万辆,客观完成率为32%。将来,预计530,000辆汽车的销量将达到其目标。 Geely Auto在头五个月的累计销售额为1173万辆,目前的完成率为43.2%。接下来的7个月后,平均每月销售应达到219,600辆汽车,以实现年度目标。 Chery积累了销售最初的五个月为1.065亿辆,目前的终点为35.8%。此外,截至5月,长达汽车的年度目标是300万辆汽车,墙壁的目标是400万辆汽车,在前五个月内达到11.48%。我们对实现新公司的目标并不乐观。从年度销售目标来看,米彭电动机有望符合标准。从1月到5月,占港电动机的累积销售额为163,000台,年度完成率为46.5%。关闭后,有小米汽车,在头五个月内,累计销售额为125,000辆。根据350,000辆的年销售目标,小米汽车目标的完成率为35.7%。 LEAP电机,NIO和理想汽车的完成率分别为34.7%,20.3%和26.1%。 2024年,市场上的七个汽车制造商:奇利,盖利,跳跃者,洪梅格zhixing,理想,我Nclud of小米的汽车实现了年销售目标,但在2025年,这场销售战的困难突然加剧了。上述供应链中的参与者表示,该汽车公司刚刚在去年年底宣布了“连续技术”的爆发,试图通过智能驾驶创新和电力吸引消费者。但是,由于2025年的客观压力和市场需求增长的放缓,很难立即将长期投资转换为销售中的“滚动技术”,而汽车公司必须收回“滚动价格”措施。收益和现金流的双重压力是,大多数汽车公司都在努力促进销售目标和利润余额之间的差距。对研发和渠道建设成本的高度投资使“批量价格”更重。 5月,比德继续领导每月382,476辆的销售额,比上一年增加了15.27%。是的,销售数据达到了新的最大值,bUT净利润率从2024年的7%下降到2025年第一季度的大约5%。与此同时,财务报告数据显示,BYD的净现金流量在连续第五季度已经减少了一年。在2025年第一季度,现金和现金的实际等效物降至200亿元人民币,此前又扣除了一笔43.33亿港元的香港股票。比德的脸实际上是该行业一般困境的缩影。在2025年第一季度,汽车行业的利润率仅为3.9%,低于随后的行业公司的平均水平。坦率地说,中国乘客和汽车协会执行董事Cui Dongshu表示,工业公司的利润在第一季度改变了Aumento的减少,汽车行业正在爬行。价格降低的价格补偿浪潮使整个行业都承受了利润和现金流的双重压力,Exp弥补生存与发展之间的巨大差异。但是更严重的是,交换价格的策略使该行业陷入了“收入减少,库存积累”的循环。根据中国乘客和汽车协会的数据,截至2025年4月底,乘客和汽车行业的国家行动增加了350万,上个月的15万,截至2024年4月,这一行动增加了2025年工业库存的不断增加。随着价格上涨,所有资金都在咖喱之下,新车不断降低价格,这阻碍了旧行动的范围。 “要收集资金,我们只能监视降低价格促销。利润已经进一步暂停了上一年2.7%的2.7%。汽车市场可能更加激烈。

在汽车价格战的第三年,汽车市场的价格降低已成为标准。自特斯拉(Tesla)于2023年1月在中国发动了一场价格战争以来,没有火药的战争一直在整个汽车行业迅速延伸。价格战正在越来越激烈,从电动汽车到燃料汽车,独立品牌到奢侈品商标,该行业参与其中。自今年年初以来,汽车行业越来越多地从合理性寻求。 5月11日,中国乘用车协会发布了“ 2025年4月对国家客运汽车市场的分析”,该公司在表面上看到了一场“直觉价格战”,这导致汽车公司通过不增加价格的年度型号来增加年度型号的分布,从而扩大了自由贸易的权利,从而扩大了自由贸易的权利或减少了由于金融购买的销售。但是,汽车公司对市场份额的渴望迅速击败了T的出现他温和的竞争。 5月23日,BYD首次宣布了22款型号的价格降低,海洋网络和朝代网络中心线释放价格计数活动。随后,吉利(Geely),leapmotor,Chery,Cadillac,Zhiji,Changan Deep Blue,Nissan和其他汽车公司参加了降低价格周期。根据5月23日至现在的技术行星的不完整统计数据,已有50多个模型已开始排除价格降低。与乘用车市场信息协会执行董事Cui Dongshu发布的数据相比,从1月至2025年3月的价格降低模型分别为7、21和23。这一轮降低远远超出了以前的模型。同时,与过去相比,这场价格战是显示了更大的阻力和更复杂模型结构的特征。供应链专家指出,随着Sprint接近关键节点一年中,汽车公司必须通过降价降价没收市场份额,以实现其年度销售目标。新的价格战:主要汽车制造商的独家战场与过去不同。这一轮价格战是市场第一次。与降价强度相关的模型范围是直接价格达到新水平。 5月23日,BYD宣布,包括Royal Chaowang和Ocean.com在内的两个系列中共有22个版本的智能驾驶版本,他们将参加有限的促销活动。其中,QIN和DM-I的初始价格将直接降低至63,800元,而06密封的智能驾驶版本和智能海鸥的智能驾驶版本将分别降低至76,800元和76,800元和55,800元,而Byd型号的初始价格将减少到50,000元。密封07DM-I智能驾驶版(1.5升精英型号为125公里)的价格最高,价格有限与官方指南相比,在102,800元人民币中,下降了53,000元。吉利(Geely)继续进行,许多车型在有限的时间内推出了补贴价格。 Geely Star希望将有限时间的价格降低到59,800元,而Geely Galaxy E5的当前指导价格为89,800元。卖家告诉科技星球,如果旧补贴和新国家的交换补贴彼此叠加,价格可能会下跌。这次,Regeely Price型将到达BYD基本产品系列。盖利(Geely)的明星被他释放,直接直接直接送达Byd Seagull。 Galaxy L6 EM-I和Byd Qin Plus,Qin L和Galaxy E5和Byd Yuan Plus处于相同的竞争轨道上。从市场策略的角度来看,吉利是BYD的主要模型所在的轨道,两者已经开始在分段市场中发生额叶冲突。 5月27日,谢里汽车公司宣布其100亿元政策,并为四个主要品牌的工厂补贴ER Byd和Geely加入了战场。它的四个主要品牌,Chery,Xingtu,Jettu,ICAR和30多个型号,已经完全推出了有限的折扣补贴活动。最高汽车价格上涨了55,000元,其中H9偏离的铁杆低于200,000元的阈值。 LeapMotor具有一种“零件价格”策略,并且具有LeapMotor C16,LeapMotor C11,LeapMotor B10,2026 LeapMotor C10,LeapMotor C01和LeapMotor T03的流行模型参加了此次活动。值得注意的是,这场价格战始于同时进入燃油汽车市场的主要能源汽车公司。 6月1日,Wall Haval推出了整个系列的新价格。 11个主要型号包括燃料,混合动力和OFF -ROAD型号,以及直接授予60,000元的最佳综合折扣。 SAIC-GM-BUICK,FAW HONGQI和CADILLAC等燃油汽车品牌也推出了降价型号,在新能源之间造成了“双线战斗”的激烈情况市场和燃料汽车。相比之下,在主要汽车公司的“数量价格”浪潮中,诸如儿童,理想,小米和Wenjie之类的新品牌并未直接在大价折扣之间跟踪。一位儿童卖家告诉科技星球:“目前,价格处于低水平,六月的折扣策略基本上与上个月一致,并且没有计划进行大量调整的计划。”供应链的人民指出,这个“数量价格”的主角集中在销售领导者营地。仅仅信任量表的影响和供应链的控制能力可以大概,盖利,奇利和其他公司相信他们将发起大规模的价格攻击。根据财务数据,在今年的第一季度,BYD,SAIC,BALLE WALL和CHANGAN捐赠了工业收入的76.2%,净利润的94.77%。主要汽车制造商的销售目标处于压力下。价格降低背后的增长问题和卷CTIONS:“现在我们没有Dinero仅仅是为了增加销售额并获得市场份额。”在此价格战中认识到OEM的经销商认为需求会减慢需求的减慢,公司只能通过定价来支付股份。 Geely Auto的销售目标为271万台(包括新的150万能源目标),Chery将建立一个目标,即“基于2024年,努力实现10%至20%的销售增长”。关于转换,必须出售286万辆汽车。根据统计数据,截至5月,今年的累计销售额达到1763万辆,客观完成率为32%。将来,预计530,000辆汽车的销量将达到其目标。 Geely Auto在头五个月的累计销售额为1173万辆,目前的完成率为43.2%。接下来的7个月后,平均每月销售应达到219,600辆汽车,以实现年度目标。 Chery积累了销售最初的五个月为1.065亿辆,目前的终点为35.8%。此外,截至5月,长达汽车的年度目标是300万辆汽车,墙壁的目标是400万辆汽车,在前五个月内达到11.48%。我们对实现新公司的目标并不乐观。从年度销售目标来看,米彭电动机有望符合标准。从1月到5月,占港电动机的累积销售额为163,000台,年度完成率为46.5%。关闭后,有小米汽车,在头五个月内,累计销售额为125,000辆。根据350,000辆的年销售目标,小米汽车目标的完成率为35.7%。 LEAP电机,NIO和理想汽车的完成率分别为34.7%,20.3%和26.1%。 2024年,市场上的七个汽车制造商:奇利,盖利,跳跃者,洪梅格zhixing,理想,我Nclud of小米的汽车实现了年销售目标,但在2025年,这场销售战的困难突然加剧了。上述供应链中的参与者表示,该汽车公司刚刚在去年年底宣布了“连续技术”的爆发,试图通过智能驾驶创新和电力吸引消费者。但是,由于2025年的客观压力和市场需求增长的放缓,很难立即将长期投资转换为销售中的“滚动技术”,而汽车公司必须收回“滚动价格”措施。收益和现金流的双重压力是,大多数汽车公司都在努力促进销售目标和利润余额之间的差距。对研发和渠道建设成本的高度投资使“批量价格”更重。 5月,比德继续领导每月382,476辆的销售额,比上一年增加了15.27%。是的,销售数据达到了新的最大值,bUT净利润率从2024年的7%下降到2025年第一季度的大约5%。与此同时,财务报告数据显示,BYD的净现金流量在连续第五季度已经减少了一年。在2025年第一季度,现金和现金的实际等效物降至200亿元人民币,此前又扣除了一笔43.33亿港元的香港股票。比德的脸实际上是该行业一般困境的缩影。在2025年第一季度,汽车行业的利润率仅为3.9%,低于随后的行业公司的平均水平。坦率地说,中国乘客和汽车协会执行董事Cui Dongshu表示,工业公司的利润在第一季度改变了Aumento的减少,汽车行业正在爬行。价格降低的价格补偿浪潮使整个行业都承受了利润和现金流的双重压力,Exp弥补生存与发展之间的巨大差异。但是更严重的是,交换价格的策略使该行业陷入了“收入减少,库存积累”的循环。根据中国乘客和汽车协会的数据,截至2025年4月底,乘客和汽车行业的国家行动增加了350万,上个月的15万,截至2024年4月,这一行动增加了2025年工业库存的不断增加。随着价格上涨,所有资金都在咖喱之下,新车不断降低价格,这阻碍了旧行动的范围。 “要收集资金,我们只能监视降低价格促销。利润已经进一步暂停了上一年2.7%的2.7%。汽车市场可能更加激烈。  扫一扫,官方微信

|